摘要:本文探讨了辅助材料是否应计入产品成本的问题,对相关内容进行了详细解析。文章提出了高速响应策略,针对该问题进行了深入探讨。最终得出结论,辅助材料应该根据具体情况考虑是否计入产品成本,企业需要根据自身情况制定合适的成本计算方式。本文为粉丝版内容,提供了有关该话题的更多细节和观点。

本文目录导读:

在企业的生产和运营过程中,产品成本是一个至关重要的因素,它直接影响到企业的盈利能力和市场竞争力,产品成本不仅包括直接材料,还包括间接成本和辅助材料,辅助材料是否应计入产品成本呢?本文将对这一问题进行深入探讨。

产品成本的构成

产品成本是指生产一定数量产品所需的全部成本,主要包括直接材料、直接人工和制造费用,直接材料和直接人工是直接与产品生产相关的成本,而制造费用则包括生产设备折旧、生产人员工资、电力消耗等间接成本,除此之外,辅助材料作为生产过程中的一种消耗,也应在产品成本中得以体现。

辅助材料的定义与作用

辅助材料是指在生产过程中,除主要原材料之外,用于支持产品制造过程的各种辅助性材料,这些材料虽然不直接构成产品的实体,但在产品制造过程中起着至关重要的作用,在电子产品制造过程中,焊锡、螺丝等辅助材料虽然不成为产品的组成部分,但却是产品制造过程中的必需品。

辅助材料是否计入产品成本

根据会计原则和成本控制理论,辅助材料应计入产品成本,理由如下:

1、准确性:将辅助材料计入产品成本,能够更准确地反映产品的真实成本,这有助于企业做出更准确的决策,如定价、销售和市场策略等。

2、成本控制:将辅助材料计入产品成本,有助于企业更好地控制生产成本,通过对辅助材料的精细化管理,企业可以降低生产成本,提高盈利能力。

3、财务分析:将辅助材料计入产品成本,有助于企业进行更全面的财务分析,通过对产品成本的深入分析,企业可以了解哪些方面的成本过高,从而寻找降低成本的方法。

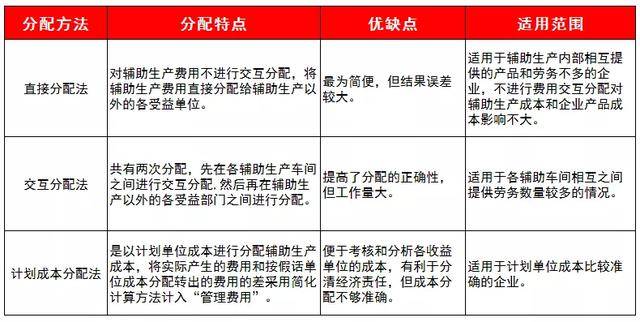

辅助材料计入产品成本的方法

在实际操作中,辅助材料的计入方法因企业而异,常见的方法包括:

1、直接计入法:将辅助材料的成本直接计入产品成本中,这种方法适用于辅助材料消耗较为稳定、易于追踪的情况。

2、间接计入法:将辅助材料的成本先归集到一个特定的账户,然后按照一定的标准(如生产小时、产品数量等)分配到各个产品成本中,这种方法适用于辅助材料消耗较为复杂、难以直接追踪的情况。

不同行业的特殊考虑

不同行业在辅助材料计入产品成本方面可能存在差异,在制造业中,辅助材料的消耗可能与产品的生产数量密切相关;而在服务业中,辅助材料的消耗可能与服务提供的次数或时间相关,企业在决定如何计入辅助材料成本时,需要充分考虑本行业的实际情况和特点。

辅助材料应计入产品成本,这不仅有助于提高产品成本的准确性,有助于企业进行成本控制和财务分析,还有助于企业做出更明智的决策,企业在实际操作中,应根据本行业的实际情况和特点,选择合适的辅助材料计入方法,企业还应加强辅助材料的管理和成本控制,以降低生产成本,提高盈利能力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...